40歳から生涯まで必要なお金に困らないために私が実際行った具体的方法とは?

生涯の生活費はどのくらい?

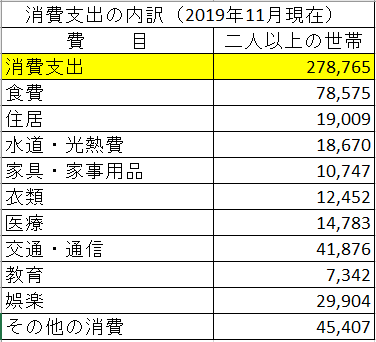

40歳から生涯までの生活費

私は現在40歳です。

これから死ぬまでにかかるお金は一体いくらなのか?

今から → 最後までの生活費を計算してみました。

総務省統計局の統計データを元に、エクセルで作成。

二人世帯以上の月間支出は、278,765円

それを年間で考えると、278,765円×12か月=3,345,180円

これで1年間の生活費は計算できました。

この結果はみなさんはどう感じたでしょうか?

個人的な意見としては、正直、私はこの支出内で毎月収まっていません。

特に住居費と教育費。

住居が19,009円?教育費7,342?

どんな計算?と思ってしまいました。

ひとまず、総務省統計局の統計データで計算してみると、

年間3,345,180円×40年=133,807,200円(1億円以上)

100年時代と言われていますので、それで計算すると、

年間3,345,180円×60年=200,710,800円(2億円以上)

ざっと計算すると、100歳まで生きるなら、あと2億円以上必要になるということです。

60歳から生涯までの生活費

私の会社は、2020年現在定年退職は60歳なので、それで計算します。

年間3,345,180円%×40年(100歳まで生きると仮定)=133,807,200円

もし、国から年金をもらえない場合、自力で1億円以上を貯める必要があるということです。

残りの20年間で1億円を貯めれるのか?

月にすると、133,807,200円÷20年÷12ヶ月=557,530円

を貯める必要があることがわかります。

この数字を見た瞬間、「貯金では無理だ!」と一瞬で思いました。

まずは1億円稼ぐ方法を考えてみた

2つの方法があります。

1.ビジネスオーナーになること

ビジネスオーナーってどんなイメージありますか?

自分で企業を作って大株主になって、その会社を成長させることによって配当をもらう。

企業が利益を毎年生み出していく、一部を株主に配当する方法、

これを通じて企業全体の利益を部分的に持ち、割合に応じてもうことができる。

ソフトバンクの孫さんも、持ち株を2割~3割もっているの、

巨額の配当利益をもらっています。

給料とらずに配当にするには理由があって、配当は配当益課税なので、税率がかなり低い。

20%なので配当で給料を得た方がたくさん残るんです。

お金持ちの税金の方が低い領域が残っていて、

国はお金持ちを優遇していると言われる原因になっています。

2.投資家になること

もちろん現金でお金をもっていてもいいですが、

現金で得られるものって数が限られていて、

例えば、

定期預金の利回り。

ただ単にお金を銀行に置いていると、増えません。

海外だと利子が2~3%ぐらいありますが、

日本だと今何%ですか?0.001%。。。

それよりも資産に変える。

とにかく人生において長年をかけてずーっと資産性あるものを築く。

これがお金持ちに近づく一歩だと、ロバート・キヨサキも言っています。

年収ではなく、配当と資産性のあるもののインカムゲインによって、

お金持ちになっていることがわかります。

労働収入を上げても1億円を貯めるのは大変

では給料を上げればいいのでしょうか?

1億円を貯めるには年収を上げる必要があると思っている人には残念ですが、

年収はお金持ちと直接的な関係はないようです。

なぜなら、お金持ちは、年収が少ないというのが事実。

では、お金持ちの収入源はなんでしょうか?

それは、配当金です。

特に、日本は個人課税がものすごい高い。

年収4000万円を超えると所得税の税率が45%そして、住民税が10%で合計55%です。

もろもろの控除とか引かれて、実行税率は50%ぐらいにはなりうると思いますが、

年収4000万を超えると半分ぐらいはとられちゃうという事実。

非常に効率が悪いですね。

手元に2000万円が残っても全部貯蓄に回すことはできないですね、

生活費というのがかかってくるので。

例えば、

500万を生活費に使って、残りの1500万円を貯蓄に回わしたとして、

その1500万円を10年貯めると1憶5000万円になりますよね、

でもそれでお金持ちって思えますか?

だって、働かなければその4000万の収入もなくなるし、

もし途中で病気になって今までと同じように働けなくなった場合どうしましょう。

一方で、

配当金は所得税ではなく「配当所得」という分類なので、20.315%のみ支払えばいいだけ。

このように、税金のからくりにより、お金持ちはさらにお金持ちになる仕組みになっているのです。

資産を増やす方法

資産と高い家財とか車との違いはなんでしょうか?

高い家財や車はもちろん売却価値はありますが、

買った時よりも高くなっていく期待とか、

買った値段を全部分割で回収していくっていうことにあまり期待できません。

例外的に車をレンタルにだして貸出料を得る場合は資産性がありますので、

必ずしも車が全部資産にはならないっていうわけではありませんが。。。

あので、資産性があるものとは、買った時よりも高くなっていく、

または買った値段を全部分割で回収していけるであろうものです。

そして、その対象物件というのは数限りなくあります。

- 商品先物

- 為替

- 不動産

- 投資信託

- ヘッジファンド

お金を得たら資産性があるものに変える。

それを早いうちから始めなさい!

と、ウォーレン・バフェットも言っています。

これなら私もできるし、今からでも遅くない!と思いました。

私が実際行った具体的方法とは?

よく考えてみると、

普段から、資産性がないものにお金を使っていることに気づきました。

例えば、

・洋服

・ホテル

・車

など、使った値段がそのまま戻ってくることはありません。

私がこのことに気づいたのは、本当につい最近です。

投資は25歳から始めていましたが、ここまで深く考えていませんでした。

お金持ち理論で言えば、貯めたお金で資産性があるものをどんどん買っていく!

なのでまずは以下から見直しました。

- 無駄な支出を省く

・スカパーの契約番組数を減らす

・Spotifyの有料契約を解除して、無料の範囲内で音楽を楽しむ

・携帯電話のプランを見直し - 会社で入っている401Kの掛け金を増額する

このように、無駄な支出を抑えた分と貯金に回していたお金の一部を、

401Kの掛け金へ回していくことで、投資への比率を上げていきました。

まとめ

60歳で定年した場合、毎月の支出が278,765円なので100歳まで生きると

1億円以上が必要になるということが分かりました。

年金がゼロになることはないと思いますが、減額・年齢の繰り上げは十分にあり得ます。

それを考えると、なにも計画しないまま老後を迎えるのは恐怖しかありません。

なので、まずは今自分ができること、無駄な支出を抑え会社で入っている401Kの掛け金を上げることから始めてみました。

自分の老後と向き合う機会があったので、色々なことに気づくことができたことは

本当に良かったと思いました。

みなさんも、ご自身の将来についてきちんと向き合う機会を良かったら作ってあげてください。

まだまだ始めるには遅くない!ことを信じて。。。(^^)/

では、今日も最後まで読んでいただき有難うございました。